【必見】お金の貯め方ポイント5選!

こんにちは、現役サラリーマン 資産形成管理アドバイザー じゅんです!

「投資を始めたい、老後に向けて資産を増やしたいけど何から始めたらいいの?…」

貯金した方がいいのかと悩んでいませんか?

そんな方に向けて、初心者でも若手サラリーマンでも30代・40代になっても、

悩まず始められる投資のハウツー記事を書きました!

お金を学ぶことはは、サラリーマンにとってもとても重要です。

これからの人生を設計しやすくなり、夢や計画実現に近づきます。

そして、あらたな気づきや感動を得られ、より豊かな人生へと繋がります。

今回は「お金の貯め方ポイント5選」について投稿します!

最後まで是非ご覧ください!

1.毎月の収入・支出を把握管理する

無駄遣いをしていないつもりでも、いつの間にかお金はなくなっているもの

上手なお金の育て方をみつにけるために、まずは自分自身や家族全体で

「何にいくら使っている」のか把握し管理していく習慣をみにつけることから始めましょう。

現状把握から始め、お金の見える化をすることが重要です。

始めに、給料から税金、社会保険料を引いた額が手取り収入(額面収入)となります。

生命保険料などの民間保険料(お勧めはしません、入るなら詳しくは別ブログで)や

財経貯蓄・確定拠出年金なども引かれていることが多く、それらは支出や貯蓄として

管理していきましょう。

企業型確定拠出についてはこちらのブログもご覧ください

支出に関しては「毎月の生活費」を計算することから始めます。

毎月の生活費は「固定支出」と「変動支出」に分けられます。

固定支出:住居費・保険料(月々)・教育費など

変動支出:食費・光熱費・通信費・レジャー費など

固定支出はある程度把握しやすいですが、変動支出の方は月々によって変わってくきます、

環境やライフイベントなどによっても変わるため、こまめに管理していないと捉えにくい

ものなので、キャッシュレス履歴やレシートを管理し、1週間や月1分をまとめて

見れるようにすることをおすすめします。

管理をしていくと、今まで買って使っていたちょっとしたもの、コンビニでの定価購入品など、

積もると大きな金額になることが見える化できます。

そのほか、年払いの保険料や冠婚葬祭費、家具・家電の購入、帰省費用など、年に数回まとまって出ていく、「一時的臨時支出」があり、これらも把握管理しておくことが大切です。1年でいくら使ったか、その支出は毎月の給与からなのか、貯めた分かボーナスからなのか、項目ごとに分けると使い方が見える化し、これからの対策が考えられるようになります。

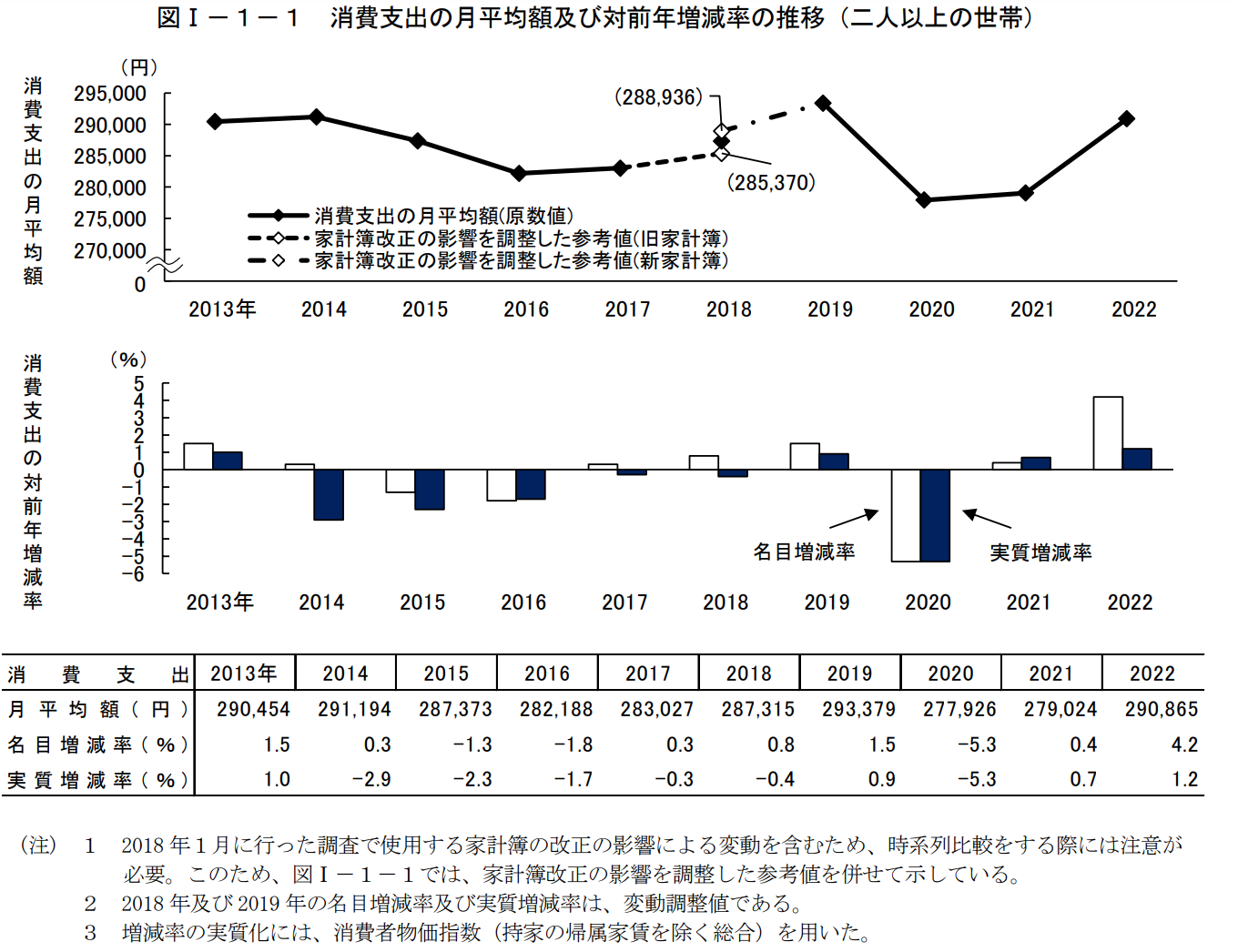

出典:総務省統計局https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

アドバイザー じゅん

コロナ禍で落ちていた消費も落ち着き始め、上がってきていることがわかりますね!

2.自分の時給を計算してみる!

自分自身の収入を1時間あたりに換算してお金の価値、使い方をあらたえて考えてみましょう!

月収/労働時間で算出してみるのと、年収/総労働時間で算出してみましょう、あなたの時給はいくらでしたでしょうか?1万円稼ぐのに何時間働かなくては稼げないでしょうか?

このように考えてみると、お金を使うときの重みも価値も変わってくるのではないでしょうか。

あたなは1日いくら使っていますか?

自分の時給と価値を比べてみて本当に自分にとって、時給に相当する価値があるものにお金を

使おうとしているのか、見極めていくことも大切です。

アドバイザー じゅん

例えば、月収30万円の人なら、1日あたり1万円、1時間では役417円です。

ボーナスを含めた年収で計算すると、年収500万円の人なら1日あたり

約13,700円で1時間あたり焼く571円となります。

こう見ると案外少ない感じがするのではないでしょうか。

1時間あたりの労働賃金にしたことなかったので、実際に時給にしてみると価値が見える気がします!本当に必要なものを買おうとしているのかよく考えて購入するきっかけにもなるりますね!

3.毎月の予算を決める!

支出を減らすことは運用で増やすのと同じことです。

貯蓄したいけど節約したくないという人も多いようです。節約というと我慢して生活を切り詰めるとうイメージを持たれがちですが、実際には自分や家族にとって必要なこと、大切なことのためにお金を多く振り向けるための大事な行為になります。支出の見直しのうち、固定支出は毎月継続する支出なので、一度見直しをするとこの効果は長く続きます。

・保険の見直し

・家賃や住宅ローン

・スポーツクラブ月会費

・Wi-Fiやスマホ代など

変動支出では、食費・洋服大などは大きく減らすことは難しいかもしれませんが、減らす項目を増やせば抑えられる金額も大きくなります。

どうしても減らしたくないという項目があるなら、それ以外のところから減らすことを考えた方がストレスにならないので、自分にあった減らし方を見つけましょう!

4.お金を貯める「仕組み」づくり!

無理なく貯蓄する自分なりの仕組みを作りましょう。

まずは、収入が入ってから貯めるのではなく、貯蓄は生活費を使う前に、決まった金額を貯蓄へまわすのがポイントです。給与天引きや給与振り込み口座からの自動引き落としなどで、強制的に積み立てしましょう。会社員の方はお勤めの持株や確定拠出年金や財形貯蓄などへの積み立ても貯蓄に直結していますので、実践してみると良いかと思います。先に貯蓄しているので、残りのお金を安心して使うことができます。今後収入がアップした時は積み立て金などを増やし、生活水準を保ちながら進めると、1回あたりに貯蓄に回る金額が増え、増えるスピードも速まります!

アドバイザー じゅん

貯蓄額が増えたら、お金をどこの場所に置くか考えましょう。

銀行に普通預金で貯金していても、金利0.001%なので

貯金はできますが、増えることは難しいですね。

5.お金の振り分け場所を決める!

先ほど述べたように、収入から確定拠出年金や財形貯蓄などは引かれ、お勤めの決まった場所に積み立てられています。そこから支出(生活費や住居費など)が銀行口座から引き落とされ、貯めるお金、増やすお金などに分けることを事前に金額を決めておくことが大事です。

見える化するためにも、貯めるお金の場所(大手銀行・ネット銀行など)増やすお金の場所(銀行・証券・国債・保険など)決めておくこと、振り分け場所を決めておけば、使いすぎなどというこにはなりにくくなり、予算や目標に向かって生活する習慣をつけることが、貯まる体質づくりとなります。

管理する習慣が生活の一部となったら、次は増やすことを考えていくことです。

銀行で貯め続けてもお金は増えていきません。お金が増えるにはお金に働いてもらう

育てなければ増えません。貯め方ができるようになったら、お金を増やすステージにいきましょう。

6.まとめ

今回はお金の貯め方ポイント5選をお届けしました。

いかがでしたでしょうか?最後まで読んでいただいてありがとうございます。

お金について考え、整理し管理していくことはこれからの時代必要不可欠です。お金を貯める行動に移す一歩が大きな一歩となること間違いありません。

お金のことを話したり、考えたりと敬遠されがちな日本ですが、教育分野でも取り入られはじめ、お金に対して考えるハードルは徐々に低くなるとおもいます。今20代・30代・40代の方々はお子様と一緒になってでも良いかと思いますので、最低限の「お金の学び」で知識を身につけて、お金を管理していくことができ、人生を少しでもより豊かに楽しむことができるようにしていきましょう!!

〜人と人をつむぎ、つながること、学ぶことで少しでも豊かな未来を〜

初心者のためのサラリーマン向け資産形成管理教えます 新生活応援CP 2500円 1週間無制限チャットで気軽に相談

【PR】🏢【会社員あるある】→全部、ロボットに任せて本業に専念できる!

✅ 仕事終わりに物件確認?

✅ 休日にクレーム対応?

✅ 空室が埋まらず家賃も入らない…?

それ、robot homeが全部やってくれます。

あなたは「ほったらかし」でOK。

💡AIが入居者募集

💡家賃管理も自動化

💡最新テクノロジーでコスト削減

📱【本業に集中 × 副収入は自動化】

“賢い副業”は、ここから始まる👇

詳細はこちら 【資料請求当然無料】

👉 https://act.gro-fru.net/ad5bd9cGM8364M65/cl/?bId=29NbN551

無料相談実施中👇

👉https://act.gro-fru.net/ad5bd9cGM8364M65/cl/?bId=25A61a21